為更好了解我國食用菌工廠化生產的發展現狀,研究探索適合我國食用菌產業發展需要的工廠化生產模式,促進食用菌工廠化相關企業提升市場競爭力,中國食用菌商務網和食用菌市場編輯部從2015年6月份開始,組織市場專員和采編人員對2014年9月-2015年8月我國食用菌工廠化生產及相關領域企業發展情況進行了調研。本次調研通過電話采訪、問卷調查、實地考察等方式,共調查了食用菌工廠化生產企業近700家,菌需物資經營企業600多家,機械設備制造企業450多家,以及產品流通及經銷企業30多家。調研結果表明,當前我國食用菌工廠化生產技術業已成熟,品種結構更加多元,產品流通相對順暢,行業競爭雖有加劇但基本有序,整個產業形勢呈現出向好發展的勢頭。同時,在工廠化生產過程中仍然存在著很多問題,如產業布局不夠合理、技術創新發展滯后、專業人才短缺、生產成本偏高、企業融資困難等。與國外行業相比,我國食用菌工廠化生產水平還存在明顯差距,還有很大提升空間。因此,食用菌工廠化領域如何建立并完善技術創新機制,提高智能化生產水平、解決融資難困境、融入互聯網新型業態、創建高效產業模式,是關乎產業鏈相關企業健康發展的重大課題。現將此次調研的主要結果報告如下,供業界同仁參考。

一、工廠化生產基本情況

在對我國食用菌工廠化模式的定位上,行業內有著不同的說法。部分專家認為,嚴格按照國外的管理技術和先進設備來構建和布局食用菌生產才算是工廠化。但事實說明,這種高投入、高水平的工廠化模式在我國很多地區還難以規模發展。另有專家提出,工廠化生產的主要目的是實現產品的周年生產和跨季節均衡供應。采取自動化或半自動化生產方式,有可控溫、控濕的出菇設備,能周年出菇且質量有保證,這樣的生產模式也稱得上工廠化。從近幾年我國食用菌工廠化發展歷程中可以看出,就是這樣的“中國特色工廠化模式”,為保證食用菌產品消費市場的周年供應發揮了積極作用。基于上述原因,在此次調查中仍包含了一些半自動化、中小型不同模式的工廠化生產企業數據。

(一)食用菌工廠化企業發展情況

1、企業數量及增減變化

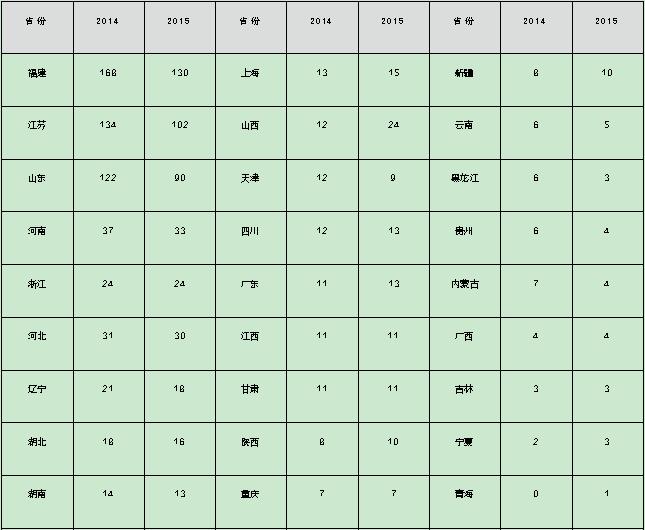

根據調研數據匯總,截止2015年8月,全國食用菌工廠化生產企業數量為626家(含在建企業24家),比2014年729家減少103家,同比減少14.13%。其中,福建、江蘇、山東三個工廠化企業相對集中的大省,企業數量相比2014年分別減少了22.62%、23.88%、24.59%,但三省數量之和仍達到全國總數的51.44%,占據半壁江山。

圖1-1:2008-2015年全國食用菌工廠企業數量變化圖

數據顯示,山西、陜西、四川、新疆等西部省區工廠化企業數量在2015年有不同程度增加,其中尤以山西省增長明顯,相比2014年翻了一倍達到24家。對工廠化企業數量變化數據加以分析得出,我國工廠化企業相對集中的東部地區受區域布局、供需市場等因素影響,發展速度相對有所減緩,甚至出現負增長。而西部工廠化欠發達地區由于消費市場的不斷開發以及國家西部大開發政策吸引,工廠化發展勢頭向好。

2、企業分類情況

目前,我國已實現工廠化生產的食用菌品種多達15個左右,包括金針菇、杏鮑菇、雙孢菇、蟹味菇、海鮮菇、白靈菇等常見品種,以及灰樹花、北蟲草、鹿茸菇、秀珍菇、繡球菌等近兩年新增的品種。金針菇主要生產企業有上海雪榕、天水眾興、湖北如意情、廣東星河、上海光明等;杏鮑菇有福建中延菇業、連云港香如、江蘇綠雅、福建綠寶等企業。而灰樹花、北蟲草、鹿茸菇等集藥食兩用概念的珍稀菌類實現工廠化規模生產后,徹底改變了過去金針菇、杏鮑菇、雙孢菇三分天下的工廠化生產格局,將對提升我國食用菌產值和功效起到重要作用。

分析工廠化生產品種不斷增加的原因,一是食用菌科研和栽培技術水平不斷提高,突破了一些品種對生長環境的特殊限制;二是消費者對珍稀菌類的消費不斷增長,促生了珍稀品種的市場需求。另外,由于金針菇、杏鮑菇等傳統工廠化品種出現供需失衡所導致的市場疲軟和利潤下滑,也成為部分生產企業積極研發、轉產新品種的主要誘因。

3、企業在建、停產和倒閉情況

調研數據顯示,2014年9月至2015年8月,全國共有54家食用菌工廠化企業完全停產,24家倒閉,另有30多家企業轉產其它農業項目,停產、倒閉和轉產數量占到2014年企業總和的14%左右。究其原因,一是部分企業主產品種市場低迷,造成效益下滑,加上生產管理環節把控不到位,企業長時間處于虧損狀態,最后資不抵債,不得不停產或倒閉;也有部分企業是因為資金管理不善,加上融資難、融資貴,導致資金鏈斷裂而不得不停產或倒閉。還有一些企業停產、倒閉是因為土地使用權、品種專利權等出現問題而造成的。

調研數據顯示,2014年9月至2015年8月還出現了24家新建和在建工廠化企業。據調查,這些新建和在建企業普遍建設起點比較高,從設計產能、廠區規劃、機械設備配套等方面都體現出了高水平和高成長性。內蒙古漠菇生物科技有限公司就是在這個時間段里新建和投產的一家食用菌工廠化企業,項目總投資達到4.8億,設備基本是由國外進口,園區規劃和生產線設計都堪稱國際一流,設計年產袋栽香菇10950噸、袋栽舞茸720噸,將直接帶動周邊農戶2600戶、2480棟日光溫室栽培食用菌并形成產業化。這些具備強大競爭力和技術含量的新建企業的不斷加入,為食用菌工廠化的可持續發展帶來了生機和希望。

表1-1: 2014-2015年全國各省區食用菌工廠化企業數量對比(含在建企業)

(備注:對多品種生產企業,按主要品種分類統計。)

(二)食用菌工廠化產量發展情況

1. 全國食用菌工廠化生產年總產量

根據數據匯總,2015年全國食用菌工廠化生產年總產量為183.94萬噸,較2014年減少11.16萬噸,降幅為5.67%。

圖1-2:2010-2015年全國工廠化產品年產總量對比圖

2015年食用菌工廠化生產總量中,金針菇、杏鮑菇仍然是產能的主要構成品種,兩個品種之和達到145.28萬噸,占全部年產量的78.98%。另外,與2014年產量數據對比,只有海鮮菇產量略有增長,其他品種產量都有不同比例的回落。

圖1-3:2010-2015年全國工廠化產品年產總量對比圖

2、全國食用菌工廠化生產日總產量

根據統計匯總,2015年全國食用菌工廠化生產日總產量為5656.27噸,較2014年減少477.69噸,降幅為7.79%。

圖1-4:2010-2015年全國工廠化產品日產總量對比圖

從上表數據中測算出,從2010年至2013年,我國食用菌工廠化日產總量以年平均55.56%的速度直線遞增,在2013年達到峰值6159.24噸。之后受部分產品供需矛盾凸顯、市場價格低迷、企業效益下滑等因素影響,2014和2015年全國日總產量連續出現回落,2015年較2014年回落幅度更大,達到7.79%。

3. 主要工廠化品種日產量變化情況

金針菇是我國最早實現工廠化生產的品種之一,也是歷年來日產和年產數量最大的品種。統計數據顯示,2012年之前金針菇的日產量是呈連續上升態勢的,特別是2008年在山東梁山召開全國首屆食用菌工廠化發展論壇后,“梁山模式工廠化生產”在很多產地被復制,金針菇工廠化生產規模呈聚變式增長,2012年日產量較2010年增長了2.7倍,達到2718.95噸。從2012年開始,金針菇產量對市場的壓力開始顯現,供大于求現象在局部地區尤為嚴重,銷售瓶頸開始出現,業界對金針菇工廠化的發展速度開始預警。之后的幾年,金針菇工廠化產量逐年平穩回落到2015年的2391.4噸,三年平均降幅為4%左右。

圖1-5:2010-2015年金針菇日產量走勢圖

作為白靈菇的替代產品和金針菇的轉型產品,杏鮑菇從2011年開始日產量呈現了急劇增長趨勢,到2013年達到日產2074.65噸,兩年增長了3.95倍。2013年以后受市場調節影響,產量發展比較穩定,維持在日產2000-2200噸區間運行。

圖1-6:2010-2015年杏鮑菇日產量走勢圖

雙孢菇也是國內最早實現工廠化生產的品種之一,且生產設備的智能化、進口化程度相對較高。受投資大、綜合技術要求高等因素制約,前些年國內雙孢菇工廠化發展速度相對較慢,產量增長也比較穩定。近兩年雙孢菇市場銷售價格一直比較好,受國內同類設備的沖擊和替代影響,進口設備的價格也有大幅回落。所以近兩年雙孢菇工廠化生產項目被很多主產地和投資者所青睞,但其產量變化不大。

圖1-7:2010-2015年雙孢菇日產量走勢圖

海鮮菇又叫真姬菇,質地脆嫩、味道鮮美,因具有很高的營養價值和藥用價值,風靡美、日、韓等國家和中國臺灣地區市場。上海豐科生物科技股份有限公司于2001年引進日本先進的成套自動化機械設備,實現了工廠化海鮮菇周年生產。之后的十幾年里,國內海鮮菇生產企業和產量都在逐年穩步增長。到2015年,我國海鮮菇工廠化生產企業達到了71家,日產量達到252.63噸,且國內市場供不應求,生產效益較好。

圖1-8:2010-2015年海鮮菇日產量走勢圖

蟹味菇營養價值豐富,味比平菇鮮,肉比滑菇厚,質比香菇韌,口感極佳,還具有獨特的蟹香味,在日本有"香在松茸、味在玉蕈"之說,目前主要在山西、河北、河南、山東、福建、上海等地進行規模栽培。近幾年蟹味菇工廠化生產的日產量一直穩步增長,但2015年產量有較大回落。

圖1-9:2010-2015年蟹味菇(白玉菇)日產量走勢圖

白靈菇是一種食用和藥用價值都很高的珍稀食用菌。其菇體色澤潔白、肉質細膩、味道鮮美,以形似靈芝而得名。白靈菇工廠化生產在我國起步也較早,但后期受生產周期長、生產成本高等因素制約,被金針菇、杏鮑菇等品種工廠化大潮所掩蓋,發展速度一直不溫不火。目前白靈菇工廠化產品的經銷以鮮銷和罐頭出口為主,其中河南世紀香食用菌公司每年加工出口白靈菇罐頭能占到全國產量的八分之一左右。

圖1-10:2010-2015年白靈菇日產量走勢圖

在食用菌工廠化生產品種里,除了以上常見品種外,灰樹花、北蟲草、鹿茸菇等藥食兩用珍稀品種產量逐年在增大,還有一些新的生產品種正在被企業所開發,如河南洛陽佳嘉樂公司研發的工廠化新品種蠔味菇,因有生蠔的獨特味道而命名,目前正在實驗生產階段,還需要市場的接納和消費者的認可。預計在不久的將來,這些新開發的珍稀品種或會成為食用菌工廠化生產的補充或替代產品。

二、主要食用菌工廠化產品市場價格情況

近年來,我國食用菌市場流通體系得到完善,市場信息化建設得到加強,為產品的及時配送提供了保障,成為拉動產業持續發展的有力保障。目前,我國食用菌工廠化產品的經銷主要以產地和農批市場鮮銷為主,也有少量用于加工和出口。

中國食用菌商務網、食用菌市場編輯部在全國產地市場和農批市場建有100多家信息服務點,定期搜集整理各類食用菌產品的市場價格走勢,并在網站、雜志和報紙等平臺上及時發布,為生產企業及業界同仁提供參考。在全國食用菌經銷市場中,北京新發地農批市場由于其獨特的地理位置和消費優勢,成為食用菌工廠化企業重點占據的市場之一,有的在市場里建立了企業的直銷店,有的發展了品牌代理商,使其成為我國食用菌產品的價格形成中心、信息交換中心以及中轉配送中心。下面就以該市場的經銷情況為例,對2015年食用菌產品價格走勢做如下分析。

(一)金針菇受冬季消費高峰及節慶刺激影響,從2014年10月至2015年1月金針菇市場價格穩步上漲。在春節后的2月份至7月份,金針菇價格開始呈現下行走勢,進入價格低潮期,并持續處于較低水平。從2015年8月份開始,價格出現回升跡象。但總體來看,金針菇2015年市場價格與2014年的變化不大。

圖2-1:2014-2015年金針菇價格走勢圖

(二)杏鮑菇

作為工廠化產量較大的品種之一,2015年杏鮑菇市場基本處于供銷平衡狀態。從價格走勢上看,2015年逐月價格均比2014年要低,除春節期間(2月份)價格略有上漲之外,其余價格持續處于較低水平,但價格變動幅度較小。截止9月份,2015年杏鮑菇平均價格為6.6元/公斤,相比2014年7.8元/公斤下降了15.4%。

圖2-2:2014-2015年杏鮑菇價格走勢圖

(三)海鮮菇

進入2015年以后海鮮菇價格較為穩定,在8月下旬才略有上漲。據中國食用菌商務網市場部調查了解,海鮮菇以較好的口感和外觀,得到市場和消費者的認可,市場份額也逐漸擴大。2015年海鮮菇工廠化產量有所增加,但市場銷量較為穩定,基本處于供銷平衡狀態,價格變動較小。

圖2-3:2014-2015年海鮮菇價格走勢圖

(四)雙孢菇

2015年雙孢菇的價格整體波動不大,受整個食用菌市場行情低迷的影響,2015年逐月價格低于2014年,除7月份價格漲至最高13.2元/公斤外,其余價格基本保持穩定,變動幅度較小。

圖2-4:2014-2015年雙孢菇價格走勢圖

(五)蟹味菇(白玉菇)

白玉菇和蟹味菇是同一種產品的兩種形態,市場行情具有相似性。兩者都是工廠化生產產品,不受傳統模式產品的沖擊。該品種在市場上銷售常規都是150g小包裝,一盒可以制作一盤菜肴,保存時間較長,食用方便,銷量穩定,市場供需平衡。2015年白玉菇和蟹味菇市場行情與2014年大致相同,價格變動幅度較小,基本處于穩定狀態。單就這兩個產品而言,目前蟹味菇價格略高于白玉菇。

圖2-5:2014-2015年白玉菇(蟹味菇)價格走勢圖

(六)白靈菇

受杏鮑菇產品的同化替代和傳統栽培模式的雙重夾擊影響,白靈菇工廠化生產面臨的形勢比較尷尬。生產周期長、生長溫度低、技術穩定性差等生產特點造成該品種的生產成本相對較高,市場價格也相應較高,較難被普通消費者接受,所以產品主要以供應酒店餐館為主。2015年白靈菇市場價格呈逐步上漲趨勢,9月份白靈菇平均價格為24.8元/公斤,較2014年17.4元/公斤上漲42.5%。

圖2-6:2014-2015年白靈菇價格走勢圖

從以上幾個主要食用菌工廠化品種經銷價格對比數據可以看出,白靈菇產品2015年價格始終在高于2014年5-10元的空間里高位運行,其它大部分品種2015年市場價格走勢與2014年基本相似,上下波動空間不大。這也說明,經過近幾年的市場洗禮,食用菌工廠化產品的產量和市場銷售正趨于科學和理性,規律性的價格區間走勢也有利于生產者合理安排生產品種、生產規模和供應市場的時間進度。

三、菌用機械裝備及物資使用情況

近年來,伴隨著我國食用菌工廠化生產的迅猛發展,用于生產、加工的原輔材料及機械設備也得到快速發展,產品結構得到優化、產品性能得到提升、產品市場得到拓展,為食用菌工廠化生產的健康發展和轉型升級提供了積極的支撐作用。

(一)食用菌機械裝備發展情況

我國食用菌機械裝備的發展經歷了初始開發、引進吸收、提高創新等幾個階段。初始開發階段主要完成了食用菌生產從野生采集到人工栽培的轉變,在生產過程中出現了簡單工具和機械;引進吸收階段是在上世紀后期我國一些企業先后引進了西方國家的雙孢菇生產線,還有臺灣地區菇農相繼在北京、上海、廣州等地建起了金針菇工廠化企業,這些都為食用菌機械設備的借鑒、研發提供了便利條件,國內開始逐步出現了比較系統的機械設備;提高創新階段是在近幾年我國食用菌工廠化進入快速增長通道后,為適應產業發展的需要,行業內的機械設備研發和制造企業紛紛投入大量人力、物力和財力,進行機械設備的創新和智能化升級,這個階段的食用菌機械已覆蓋制種、栽培、加工等各個環節,包括菌種發酵、空氣凈化、培養基制作、菌包生產、環境控制、產品干制、保鮮及深加工提取等,形成了較為完整的機械裝備體系。

根據調研,我國現有食用菌機械裝備制造企業約450家左右,所生產的機械設備占有國內95%左右市場份額。其中,江蘇國鑫、福建興寶、河南蘭考華蕈、山東良工等一大批機械設備生產企業,堅持深入生產一線,緊隨工廠化生產的發展脈搏,不斷研發適應中國食用菌工廠化生產需求的設備,在普及推廣機械設備國產化方面做了積極努力。同時,這些企業的產品與國外同類產品在性價比上、在售后服務上均占據優勢,得到生產企業的廣泛認可。

目前我國食用菌機械設備存在的問題主要表現在幾個方面:一是龍頭企業帶動不強,研制生產單位良莠不齊、設備設施比較落后;二是技術研發人才缺乏,研發平臺建設滯后,對機械設備的開發創新不夠;三是行業標準缺失,產品多還停留在簡單農機水平上,模仿復制的多、自主研發的少,自動化、智能化程度相對較低。

未來我國食用菌機械設備應按照“小型、實用、質優、價廉”的市場需求,樹立多元化、標準化、智能化、國際化目標,逐步完成由低能到高效、由單機到成套裝備的升級,向更高水平的自動化、集成化和智能化方向發展。

(二)食用菌原輔材料的市場情況

食用菌原輔材料包括棉籽殼、玉米芯、稻草等生產基料以及消毒劑、添加劑等輔助材料。據調查,目前國內原材料供應企業約有600家左右,輔助材料生產企業80多家。目前我國食用菌原輔材料生產供應單位以個體經營為主,企業規模偏小,質量標準不健全,產品性能不穩定,產品以次充好、以劣充優現象比較嚴重。

隨著消費市場對食用菌產品質量要求的提高,基料質量認證問題將提到重要日程,如棉籽殼農藥含量、玉米芯微量元素等。為適應行業發展需要,相關原輔材料生產和供應企業要規范建立木屑、棉籽殼等產品的質量標準,研究不同原輔材料栽培的食用菌的產量、品質、營養成分等方面的差異。建議食用菌工廠化生產企業要規劃建立自己的原料供應基地,從生產源頭抓起,以確保產品質量和安全性。

(三)菌種的研發和使用管理情況

目前,我國可人工栽培食用菌品種達60多種,實現規模化栽培的近20種,按全國食用菌年產量3000萬噸、菌種需求量5%計算,年菌種生產和需求量約在170萬噸左右。通過調研發現,我國目前在菌種生產和使用上還存在很多問題,主要表現在:一是生產單位以非專業化的作坊式生產為主,管理比較混亂;二是菌種質量和更新速度低下;三是缺乏有效的菌種質量監督和檢測手段,菌種質量糾紛時有發生且很難從法律角度給予界定;四是從業人員專業素質不高,技術支撐力量匱乏;五是研發基礎力量薄弱,科研與市場結合不緊密。

為適應新時期食用菌產業的轉型升級,我國需建立健全菌種監管體系,盡快實施菌種標準化生產,嚴把菌種質量關。要加強許可證管理職責,加大市場監管力度;要加強校企合作機制,增強研發和科技支撐力量;要根據產區布局與發展趨勢合理制定菌種發展規劃,增強持續創新能力,促進菌種生產和管理專業化水平的提高。

金針菇地溝栽培方法

2018-02-09 08:02:00

金針菇地溝栽培方法

2018-02-09 08:02:00